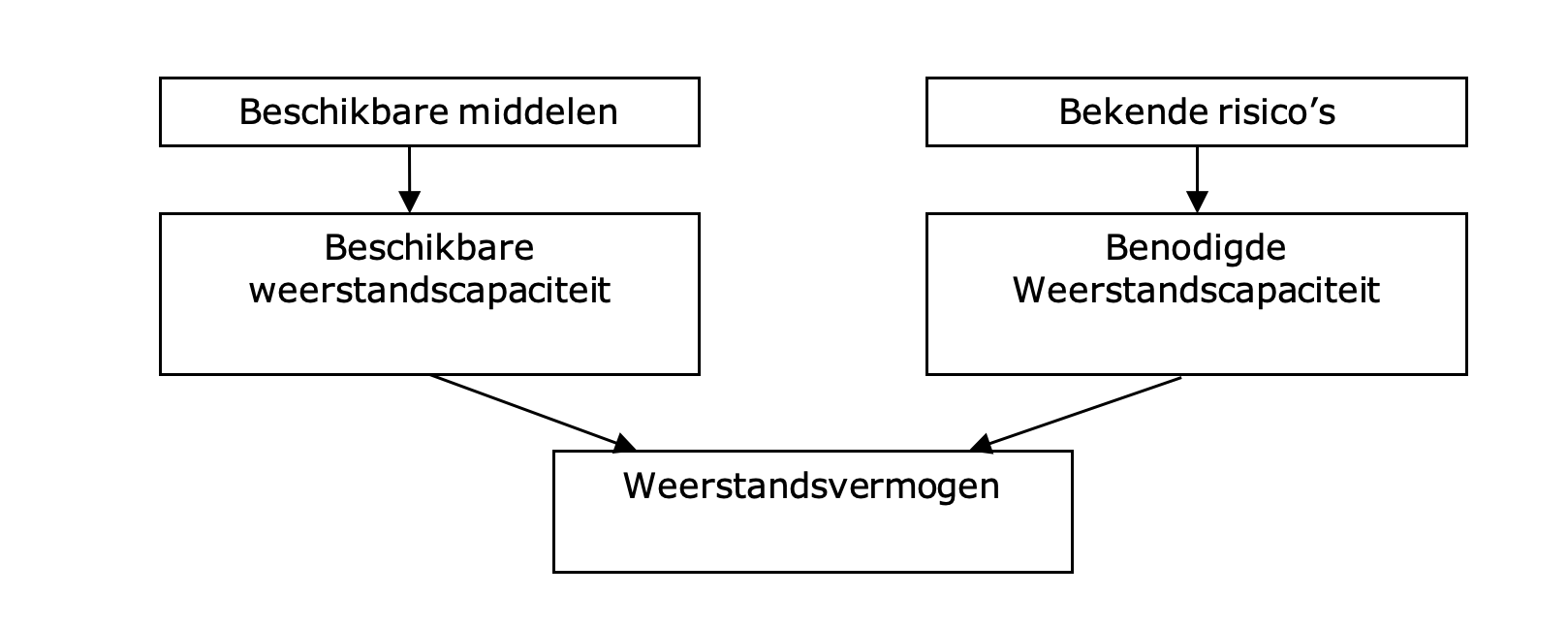

Toelichting

Algemene reserve

De algemene reserve is opgebouwd van uit een basisreserve van € 10 mln. en de vrij aanwendbare reserve. De stand van de vrij aanwendbare reserve is conform het financieel kader opgenomen, stand einde begrotingsperiode (2027). Hierbij is rekening gehouden met een minimale stand van de VAR van € 10 mln. Zie hoofdstuk 3 Financiële begroting.

Bestemmingsreserves

- De reserve fractieondersteuning is gevormd om nog beschikbare middelen aan het einde van het jaar in de toekomst in te kunnen zetten voor de fracties.

- De reserve De Nieuwe Afsluitdijk is bestemd voor projecten Afsluitdijk.

- De reserve investeringen in eigendom van derden is bedoeld voor onze bijdrage in projecten die niet in eigendom zijn van de provincie.

- Met de reserves groot onderhoud wegen, water en gebouwen worden de eventuele meer- of minderkosten van het groot onderhoud aan wegen, water en gebouwen verrekend. Dit zijn drie reserves die onderling niet uitwisselbaar zijn.

- De reserve spaarverlof betreft een reservering ter dekking van het gekochte maar nog niet opgenomen verlof door personeel.

- De reserve natuurpact zal de komende jaren worden ingezet voor de uitvoering van dit natuurpact.

- De reserve aankoop natuurterreinen (fase 1) zal worden ingezet voor de aankoop van natuurterreinen.

- De reserve generatiepact is bedoeld voor de dekking van de toekomstige lasten van personeel dat deelneemt aan het generatiepact.

- De weerstandsbuffer is bedoeld voor het opvangen van het risico zoals berekend in de stresstest.

- De risicobuffer is bedoeld voor het opvangen van het risico van de uitgezette en nog uit te zetten revolverende middelen.

- De reserve breed co-financieringsbudget creëert voor de cofinancieringsbudgetten meer flexibiliteit in de begroting en is volledig belegd.

- Reserves Windpark Fryslân: het saldo op kasbasis is de reserve die is gevormd uit de opbrengst van het deelnemen in en financieren van Windpark Fryslân Holding BV (WPF) via Fryslân Hurde Wyn BV. De reserve WPF)bestaat uit meerdere onderdelen.

Eén onderdeel wordt gevormd om richting einde van de exploitatiefase ons aandelenkapitaal (€ 20 mln.) af te kunnen waarderen. Op basis van de voorzichtige businesscase scenario wordt ingeschat dat er vanaf 2022 gemiddeld jaarlijks € 6 mln. aan rente en dividend binnenkomt. Daarvan gaan we jaarlijks € 1 mln. (20 jaar) toevoegen aan deze reserve.

Conform besluitvorming van PS wordt € 1,67 mln. bestemd voor duurzaamheid en € 1,67 mln. bestemd voor ambitieagenda IJsselmeer. Omdat hier een expliciete bestemming aan gekoppeld is, zijn deze onderdelen op transactiebasis nul.

De overige € 1,67 mln. aan rendement komt ten gunste van de algemene middelen. Dit is volgens PS besluit op 26 februari 2020. In het bestuursakkoord 2023-2027 is opgenomen dat voortaan het jaarlijks dividend hoger dan € 6 miljoen ook toegevoegd wordt aan de algemene middelen.

Het hogere rendement van de afgelopen jaren en de eerder ontvangen rente tijdens de bouw zijn als volgt ingezet: tweetal amendementen PS 26 januari 2023. Het betreft het beschikbaar stellen voor middelen voor 'isoleren van koopwoningen minima' (€ 5 mln.) en 'verduurzaming gemeenschapsvoorzieningen' (€ 5 mln.). Het resterende saldo is bij het bestuursakkoord 2023-2027 toegevoegd aan de algemene middelen.

- Op 30 juni 2021 hebben Provinciale Staten besloten tot vorming van de reserve lening herstelplan Thialf. Deze reserve is bedoeld ter dekking van de eventueel te vormen risicovoorziening voor de verstrekte lening herstelplan Thialf.

- De staten hebben middels een motie besloten tot het reserveren van de rente op de kapitaalverstrekking Alliander ter dekking van mogelijk lager dividend in de toekomst. Een deel van deze reserve wordt meegenomen in de stresstest als dekking voor een lager verwacht rendement in 2025 (€ 7,5 mln.). Op transactiebasis resteert eind 202 7 nog een bedrag van € 2,1 mln. dat kan worden ingezet als weerstandscapaciteit.

- Vanuit de risicoreserve strategische grondvoorraad zal bij een negatieve marktprijsontwikkeling van de aankopen strategische gronden een risicovoorziening strategische grondvoorraad worden gevormd.

- De dekkingsreserve kapitaallasten wordt de komende jaren ingezet om de afschrijvingslasten van infrastructurele projecten die éénmalig gefinancierd zijn af te dekken.

- De beklemde reserve verstrekte subsidies is in 2020 gevormd naar aanleiding van de stelselwijziging lastneming subsidie en is volledig belegd.

- De reserves van de tijdelijke budgetten categorie A en B zijn volledig belegd.

Stille reserves

Stille reserves zijn de meeropbrengsten van direct verkoopbare activa, waarvan de verkoopwaarde hoger is dan de boekwaarde. Bij de provincie Fryslân gaat het om stille reserves op de dienstwoningen, gronden en deelnemingen. Naast enkele kleine deelnemingen zijn het aandeelhouderschap van Alliander, Windpark Fryslân, en Vitens onze grootste deelnemingen.

Stille reserves maken slechts deel uit van de beschikbare weerstandscapaciteit als het betreffende activum op korte termijn (binnen één jaar) verkoopbaar is én verkoop de taakuitoefening van de provincie niet aantast.

De stille reserves worden bij voorbaat niet gekwantificeerd. Mocht de beschikbare weerstandscapaciteit niet toereikend zijn om de risico’s op te vangen, dan worden de stille reserves wél betrokken om de afweging te maken of de beschikbare weerstandscapaciteit moet worden aangevuld

Onbenutte belastingcapaciteit

Jaarlijks stelt het rijk het maximaal toegestane niveau van de opcenten op de motorrijtuigenbelasting vast. Dit wettelijke maximum gaat in op 1 januari van het volgende belastingjaar. Het verschil tussen het maximaal mogelijke tarief en het feitelijk door de provincie gehanteerde tarief voor de opcenten, bepaalt de vrije of onbenutte belastingcapaciteit. Zie paragraaf 1 Provinciale heffingen.

De onbenutte belastingcapaciteit is structureel omdat deze potentiële opbrengst zich in beginsel elk jaar voordoet. Dit in tegenstelling tot een reserve die na aanwending is verdwenen.